Man kan tjene vigtige penge i fremtiden ved at være aktiv med sin gældspleje.

Det budskab serverede Per Sveistrup, direktør og finansrådgiver, JL Finans & Råvarer A/S, som indledning til sit indlæg om risikostyring på årets økonomikongres.

Og hans kollega Bjørn Asmussen, der er råvarerådgiver, fastslog tilsvarende, at større og hastigere prisudsving på råvarer skriger på risikostyring.

Begge viste forholdsvis enkle redskaber til at håndtere risikostyringen i forhold til gæld og råvarer på en typisk landbrugsbedrift.

Klart beslutningsgrundlag

De fastslog, at der er brug for et klart beslutningsgrundlag i en travl hverdag.

- Vi får mange informationer, men får dem ikke inkorporeret i virksomheden, siger Bjørn Asmussen.

Han oplever, at risikostyring ofte beskrives i lange fremstillinger, der ofte bare sættes på en hylde. Og han er derfor fortaler for, at gøre det enkelt for at skabe overblik.

- Det virker bedst, hvis det er et simpelt regneark uden tekst. Først når vi har lavet en fuld afdækning af en risiko, skriver vi en forklaring. For alle disponeringer skal have en ordentlig forklaring, fastslår han.

Budgettet

Ifølge Bjørn Asmussen skal risikostyring relaterer sig til budgettet i den virksomhed, man har ansvaret for.

- En strategi minimerer risiko for, at man handler ud fra følelser. Jeg oplever desværre ofte, at baggrunden for disponeringer er mangelfuld. Ofte er det bare en snak med en sælger fra et grovvarefirma, siger han.

Bjørn Asmussen ser også alt for mange, som ikke forholder sig til deres budget, når banken først har godkendt det.

- Når budgettet er godkendt, er der mange, der puster ud og lægger budgettet i skuffen. Men allerede få dage senere kan en råvare være 30-40 kroner bagud på den budgetterede pris, som lige er blevet godkendt af banken, siger Bjørn Asmussen.

Han viste, hvor store udsving, der har været på hvedeprisen og sojaprisen de seneste år. Kurven viser udsving i prisen på henholdsvis 115 og 170 kroner - og udsvingene kommer meget hurtigt. Derfor mener han, at det er vigtigt at forholde sig til det og ikke mindst hvad man kan tåle at miste.

Finansielle instrumenter

Her kommer finansielle instrumenter ind i billedet.

- Udgangspunktet er, at man ikke skal bruge finansielle instrumenter, medmindre man også handler i det fysiske marked, siger Bjørn Asmussen.

Han understreger, at det kræver disciplin at arbejde med finansielle instrumenter, hvis man overhovedet får lov til det af banken.

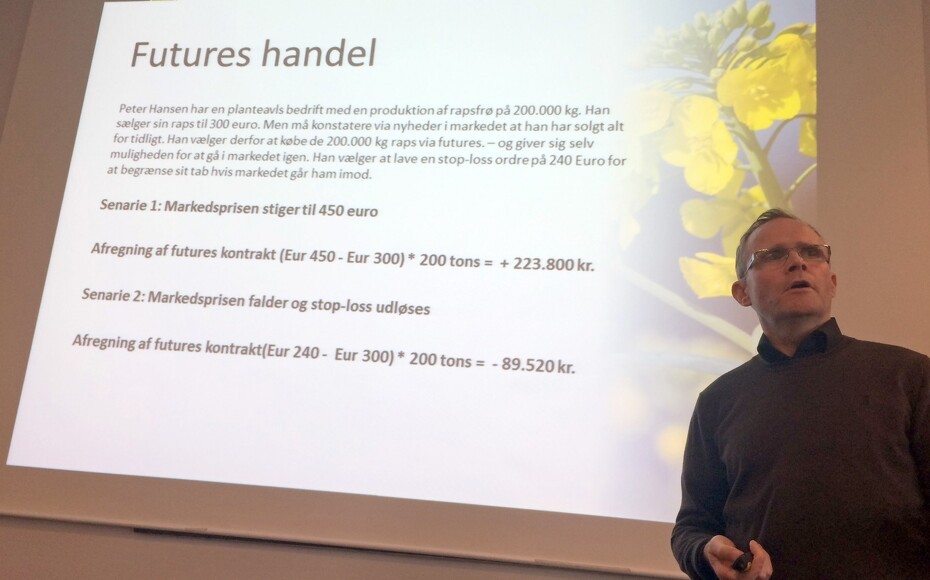

Han giver et eksempel på en af sine kunder, der køber korn fra en nabo i høst, men naboen vil først vil afregnes efter nytår til den aktuelle pris på det tidspunkt.

- I sådan et tilfælde giver det god mening at sikre sig via en future, for det rigtige er at den fysiske handle foregår samtidig, siger han.

På et spørgsmål om mulighederne ved at indgå i indkøbsgrupper.

- Indkøbsgrupper kan have sine fordele, men fordelene kan være væk på to dage i tilfælde af forkerte dispositioner. Så fordelene kan nemt udhules. Så man skal se sig rigtig godt for, lyder advarslen.

Gæld

Når det handler om at styre risikoen på sin gæld, viste Per Sveistrup et helt enkelt skema, der tager udgangspunkt i hans forventninger til det fremtidige renteniveau.

Han mener, at aktiv gældspleje er et vigtigt redskab til risikostyring.

- Det handler om at sammensætte sin gæld i forhold til sine forventninger til det spænd, renten vil bevæge sig inden for, siger han.

Per Sveistrups forventning til renten bygger på, at der altid kommer kriser, og at der altid kommer gode tider igen. Og ud fra en analyse af rentens historiske udvikling, sandsynliggjorde han, at det lave renteniveau, vi oplever, ikke i sig selv skyldes krisen.

Fortsat lav rente

- Vi vil også fortsat se et lavt renteniveau, fordi vi er en moderne økonomi og ikke længere har samme vækstpotentiale som tidligere. Og demografien spiller også en rolle, ligesom vi vil se indgreb mod bobler, der reducerer udsvingene, siger Per Sveistrup.

Han forudser derfor, at fremtiden vil byde på et lavrentemiljø.

- Jeg tror ikke, det er sidste gang, renten går i nul, og jeg tror, at den korte rente vil ligge mellem nul og 2,75 - måske lidt højere, mens den lange rente måske kommer op på 5 procent igen, men ikke under 2 procent, siger han.

- Dermed er der gode muligheder for at have en strategi for aktiv gældspleje, siger Per Sveistrup.

Inden for disse intervaller, udarbejder han så et skema, der viser, hvordan forskellige sammensætninger af gælden påvirker de forskellige økonomiske parametre hos landmanden, og han beregner desuden rentefølsomheden på de enkelte valg.

Ud fra sådan et skema er det ifølge Per Sveistrup let at beslutte en strategi for gældsplejen.

En mulig strategi

Han påviser også, at det eksempelvis vil være helt forkert at lytte til bankrådgivere, der anbefaler at gå i fast rente, når renten stiger, fordi det så ikke er sandsynligt, at renten stiger meget mere. I sådan en situation skal man gå en fleksrente, fordi det vil være langt det billigste.

- Det er når renten er lav, man skal gå i fast rente, fordi man så også opnår konverteringsmuligheder på et senere tidspunkt, forklarer han.

Han er udmærket klar over, at mange landmænd ikke har fuld valgfrihed til at sammensætte gælden ud fra de aktuelle forventninger. For eksempel tror han ikke, der er mange, som har råd til at lægge sig i fast rente.

- Så strategien skal også være mulig, siger han.