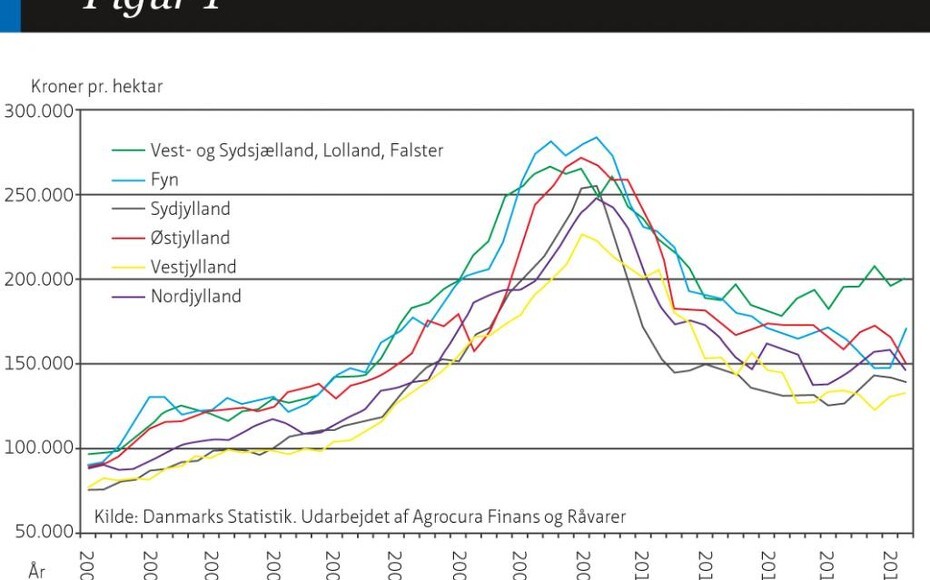

I det følgende vil vi se på prisudviklingen siden 2012 og undersøge, om stabiliseringstendensen fortsat kan findes i prisudviklingen, eller om den faldende trend i priserne stadig har overtaget.

Prisudvikling på regionalt plan

Få adgang til hele artiklen

Prøv første måned for kun 1 kr. og få ubegrænset adgang til alt indhold på Maskinbladet.dk*

Få adgang nu

Allerede abonnent? Log ind

* Efter første måned fortsætter abonnementet automatisk til normalpris - 179 kr. pr. md inkl. moms.

Opsig når du vil til udgangen af indeværende abonnementsperiode.

Tilbuddet gælder kun, hvis du ikke tidligere har abonneret på Maskinbladet.dk.

Opsig når du vil til udgangen af indeværende abonnementsperiode.

Tilbuddet gælder kun, hvis du ikke tidligere har abonneret på Maskinbladet.dk.